イーサリアム(ETH)への投資で利益が出たとき、避けては通れないのが税金の問題です。「いくら以上から申告が必要なの?」「税率はどのくらいかかる?」「ステーキング報酬はどう扱う?」——こうした疑問を抱えている方は多いはずです。

現行の日本の税制では、イーサリアムを含む暗号資産の利益は雑所得として総合課税の対象となり、最大55%もの税率が適用される可能性があります。一方で、2026年度税制改正大綱では申告分離課税への移行方針が明記され、大きな変化が見込まれています。

この記事では、イーサリアム利益にかかる税金の基本から計算方法、確定申告の手順、そして今後の税制改正まで、投資家が知っておくべき情報をまとめて解説します。

イーサリアム利益の税金の基本:何が課税対象になる?

イーサリアムを保有しているだけでは原則として税金は発生しません。売却・交換・使用などによって利益が確定したときに初めて課税対象になります。具体的にどのようなケースが課税対象になるのか確認しましょう。

日本円に売却したとき

最もわかりやすいのが、保有しているイーサリアムを日本円に換金するケースです。購入時の価格(取得価格)と売却時の価格の差額が利益となり、課税対象になります。たとえば、1ETHを20万円で購入し、40万円で売却した場合、差額の20万円が課税対象の利益です。

他の暗号資産と交換したとき

イーサリアムをビットコインや他のトークンと交換する場合も、日本円に換金したのと同じ扱いになります。交換した時点でのイーサリアムの時価と取得価格の差額が利益として課税されます。「円に換えていないから大丈夫」という認識は誤りで、含み益がある状態で別のコインに交換した瞬間に課税が発生する点に注意が必要です。

暗号資産で商品・サービスを購入したとき

イーサリアムを使ってNFTを購入したり、DeFiのプロトコルに入金したりする場合も同様です。支払い時点のイーサリアム時価と取得価格の差額が課税対象となります。DeFi利用者は取引の記録が複雑になりがちなので、日々の取引履歴を丁寧に管理することが大切です。

ステーキング報酬を受け取ったとき

イーサリアムはPoS(プルーフ・オブ・ステーク)に移行しており、ステーキングで報酬を得ている方も増えています。ステーキング報酬を受け取った時点の時価が雑所得として課税対象になります。さらに、その報酬として受け取ったETHを後で売却する際にも、受取時の価格を取得価格として差額に課税されます。いわゆる「二重課税」の構造になっている点は、ステーキング利用者が特に注意すべきポイントです。

マイニング報酬・エアドロップを受け取ったとき

マイニングやエアドロップで取得した暗号資産も、受け取った時点の時価が雑所得として扱われます。たとえ無償で入手した場合でも、受取時の市場価格が課税対象になるため、市場価格の記録は欠かせません。

イーサリアム利益の税率:最大55%の仕組み

日本の現行税制において、暗号資産の利益は「雑所得」として総合課税の対象です。これは給与所得などの他の所得と合算した合計額に対して課税されることを意味します。所得が高いほど適用税率も上がる累進課税方式が取られており、以下のような税率構造になっています。

| 課税所得の合計 | 所得税率 | 住民税 | 合計税率(目安) |

|---|---|---|---|

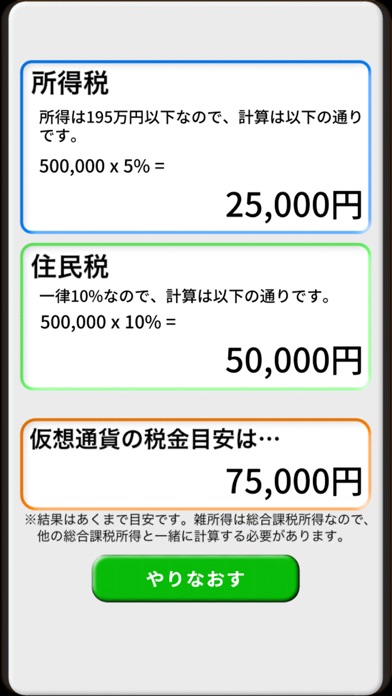

| 195万円以下 | 5% | 10% | 約15% |

| 195万〜330万円 | 10% | 10% | 約20% |

| 330万〜695万円 | 20% | 10% | 約30% |

| 695万〜900万円 | 23% | 10% | 約33% |

| 900万〜1,800万円 | 33% | 10% | 約43% |

| 1,800万〜4,000万円 | 40% | 10% | 約50% |

| 4,000万円超 | 45% | 10% | 約55% |

たとえば給与所得が700万円あり、そこにイーサリアムの利益が300万円加わると、合計1,000万円の課税所得となり、33%以上の税率が適用されることになります。株式投資の一律20%と比較すると、いかに高い税率かがよくわかります。

なお、雑所得には損益通算の制限もあります。イーサリアムで損失が出た場合でも、給与所得や不動産所得など他の所得区分と損失を合算(損益通算)することはできません。暗号資産同士の損益は合算可能ですが、他の金融資産との通算は認められていない点も覚えておきましょう。

イーサリアム利益の計算方法:総平均法と移動平均法

イーサリアムの利益を計算する際には、取得価格(コスト)をどう算出するかが重要になります。日本の税制では原則として「総平均法」が採用されており、もう一つの方法として「移動平均法」を選択することもできます。

総平均法(原則)

その年(1月1日〜12月31日)に保有していたイーサリアムの合計取得価格を合計数量で割り、1単位あたりの平均取得価格を算出する方法です。年末に一括で計算できるため、管理がシンプルという利点があります。

- 1月:1ETH を 20万円で購入

- 6月:1ETH を 30万円で購入

- 9月:1ETH を 40万円で売却

この場合、平均取得価格は(20万円+30万円)÷ 2 = 25万円。売却益は 40万円 − 25万円 = 15万円が課税対象となります。

移動平均法(届出が必要)

取引のたびに平均取得価格を更新していく方法です。より実態に即した計算ができる反面、都度計算が必要で手間がかかります。こちらを使用するには、確定申告期限(翌年3月15日)までに税務署へ「所得税の暗号資産の評価方法の届出書」を提出する必要があります。

手計算よりもツールやアプリの活用を

複数の取引所を使っていたり、DeFiやNFT取引が絡む場合、計算は一気に複雑になります。こうした場面で役立つのが税金計算アプリの活用です。

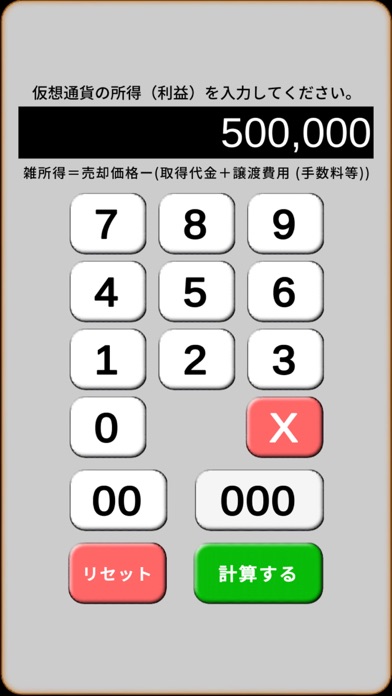

たとえば「仮想通貨の税金目安」というアプリは、暗号資産取引の利益から税額の目安を手軽に確認できるツールとして知られています(Finance カテゴリ)。実際のユーザーからは「税金がどのくらいかかるかざっくり把握するのに便利」「申告前の概算チェックに使える」といった声が上がっている一方で、「もう少し計算の詳細を見たい」「入力項目が少ない」という意見もあります(評価:2.7/5、29件)。あくまでも目安確認ツールとして利用し、正確な申告は税理士や専門ツールと組み合わせるのが賢明です。

確定申告が必要なケースと申告の手順

申告が必要な条件

給与所得者(会社員)の場合、1年間の暗号資産の利益が20万円を超えると確定申告が必要です。フリーランスや自営業者などで給与所得がない場合は、48万円(基礎控除相当)を超えると申告義務が発生します。「ちょっと売っただけだから大丈夫」という油断は禁物で、取引所が複数ある場合は合計利益で判断します。

申告期間

確定申告の対象期間は毎年1月1日〜12月31日。申告・納税の期間は翌年の2月16日〜3月15日です。期限を過ぎると無申告加算税や延滞税が発生する可能性があるため、早めの準備が肝心です。

申告に必要なもの

- 各取引所の年間取引履歴(CSVなど)

- 取引ごとの取得価格・売却価格・取引日時の記録

- ステーキング・エアドロップ等の受取時価の記録

- 源泉徴収票(給与所得者の場合)

国税庁の「確定申告書等作成コーナー」からe-Taxで申告することも可能です。利益が大きい場合や取引が複雑な場合は、暗号資産に強い税理士への相談も検討しましょう。

ステーキング・DeFiの税金:見落としがちなポイント

イーサリアム・ステーキングの課税タイミング

イーサリアムのステーキングでは、報酬を受け取った時点(アンロック・クレーム時)の時価が雑所得として課税されます。国内取引所のステーキングサービスでは、自動的に付与されるタイミングが課税のタイミングとなることも多く、気づかないうちに課税所得が積み上がっているケースがあります。

ポイントをまとめると:

- 報酬受取時:受取時の時価 → 雑所得として課税

- その後の売却時:受取時価を取得価格とし、売却時との差額 → 再び課税対象

この「報酬受取 → 売却」の2段階で課税が発生する構造は、実態として利益以上の税負担になるリスクも孕んでいます。特にETHの価格が急落した場合、受取時には高い時価で課税され、売却時には損失が出るという状況になりかねません。

DeFiの税務管理は特に注意

分散型取引所(DEX)やレンディングプロトコルなどのDeFiを利用している場合、取引履歴が整理されていないことが多いという問題があります。DeFi特有のトランザクション(流動性提供、利息受取、トークンスワップ等)は、通常の取引所のようにCSVで一括ダウンロードできない場合もあります。

Etherscan等のブロックチェーンエクスプローラーや、暗号資産ポートフォリオ管理ツールを組み合わせて取引記録を保存しておくことを強くすすめます。

2026年度税制改正大綱:申告分離課税20%への移行

2025年12月19日、与党が公表した2026年度(令和8年度)税制改正大綱において、暗号資産取引を現行の総合課税(最大55%)から申告分離課税(20.315%)へ移行する方針が正式に明記されました。これは、長年にわたって仮想通貨投資家が求めてきた税制の公平化に向けた大きな一歩です。

改正の主なポイント

1. 税率が最大55%→20.315%へ

改正が実現すると、「特定暗号資産」に指定された銘柄の現物・デリバティブ取引から生じた利益に対して、一律20%(所得税15%+住民税5%)+復興特別所得税0.315%、合計20.315%が適用されます。現在の最大55%と比較すると、高所得者ほど大幅な負担軽減となります。

2. 3年間の損失繰越控除制度の創設

損失が出た年の翌年以降3年間にわたって損失を繰り越せる制度が新設される見込みです。たとえば2027年に300万円の損失が出た場合、2028年・2029年・2030年の利益と相殺することができるようになります。現行制度では損失の繰越は認められておらず、これは投資家にとって非常に大きなメリットです。

3. 損益通算の範囲

株式や投資信託との損益通算は行えず、あくまで暗号資産グループ内での損益通算に限定される方向です。ただし、暗号資産同士での損益通算は現行より明確化される見込みです。

4. 対象となる「特定暗号資産」とは

分離課税の対象となるのは、金融商品取引業者として登録された取引所が取り扱う暗号資産(特定暗号資産)に限定されるとされています。すべての暗号資産が自動的に対象になるわけではなく、条件を満たす銘柄・取引所での取引に限られる点は注意が必要です。

適用開始時期:2028年1月が有力

新税制の適用開始日は「金融商品取引法の改正法の施行日の属する年の翌年の1月1日以後」と定められています。金融庁が2026年の通常国会に金商法改正案を提出し、法改正と施行準備に約1年を要するとすると、新税制の実際の開始は2028年1月1日以降となる見込みです。

「今すぐ税率が下がる」わけではありませんが、2027年末までに損失を確定させる、あるいは売却のタイミングを検討するなど、中長期的な戦略を練る上で非常に重要な情報です。

今できる節税対策:税制改正前でもできること

現行の総合課税制度のもとでも、知っておくと役立つ節税の考え方があります。

含み損のある銘柄と損益を相殺する

同一年内であれば、含み損のある暗号資産を売却して損失を確定させ、イーサリアムなどの利益と相殺することができます。「損失を出したくない」という心理から保有し続けがちですが、税務上は同一年内の損益通算が有効です。なお、一度売却して損を確定させた後、すぐ同じ銘柄を買い直すことは法的には問題ありません。

法人化を検討する

取引規模が大きくなってきた場合、個人ではなく法人として暗号資産取引を行う選択肢があります。法人税率は最大で約35%程度であり、また経費計上の幅も広がります。もっとも、設立コストや事務負担も発生するため、専門家への相談が前提です。

経費を適切に計上する

暗号資産の取引にかかる手数料・通信費・書籍代・セミナー参加費などは、雑所得の計算上、必要経費として差し引くことができます。レシートや取引履歴をしっかり保管しておきましょう。

特定口座の利用(現行制度内で)

現時点では暗号資産に特定口座制度はありませんが、税制改正後に制度が整備される可能性があります。株式投資と並行して運用する場合、株式側で損失が出ているときのポートフォリオ全体の調整も視野に入れましょう。

申告ミスを防ぐための記録管理の習慣

税務調査が来た場合、過去数年分の取引履歴の提出を求められることがあります。取引所のデータは一定期間後にダウンロードできなくなる場合もあるため、定期的にCSVをバックアップしておく習慣が大切です。

特に気をつけたいのが以下の点です:

- 国内・海外の複数取引所を利用している場合、全取引所の合計利益で申告が必要

- ウォレット間の転送は非課税だが、記録がないと課税取引と混同されるリスクがある

- NFT売買の利益も課税対象(売却価格と取得価格の差額)

- 海外取引所の利益も国内申告の義務あり

「バレないだろう」という甘い考えは危険です。税務署は取引所に調査協力を求めることができ、無申告が発覚した場合は重加算税や延滞税が上乗せされる可能性があります。正確な申告が最大の節税であることを忘れないでください。

まとめ

イーサリアムをはじめとする暗号資産の利益には、現行制度では最大55%もの税率が適用される可能性があります。売却・交換・ステーキング報酬など課税対象となるケースは多岐にわたり、正確な計算と適切な申告が欠かせません。一方で、2026年度税制改正大綱では申告分離課税20.315%への移行方針が正式に決定しており、2028年以降の税制変化は暗号資産投資家にとって大きな追い風となりそうです。「仮想通貨の税金目安」のようなアプリで概算を把握しつつ、取引記録の管理と専門家への相談を組み合わせることで、安心して投資を続けられる環境を整えましょう。

イーサリアム利益にかかる税金の仕組みと確定申告の完全ガイドをまとめました

イーサリアム(ETH)の利益は現在「雑所得」として総合課税の対象となり、給与所得などと合算した課税所得に応じて最大55%の税率が適用されます。課税対象となるのは売却・他通貨との交換・ステーキング報酬の受取など幅広く、年間20万円を超える利益がある会社員は翌年の確定申告が必要です。利益の計算には原則として総平均法が用いられ、移動平均法を希望する場合は届出が必要です。「仮想通貨の税金目安」などのアプリを活用すれば税額の目安を手軽に確認できますが、正確な申告には専門ツールや税理士との連携が推奨されます。2026年度税制改正大綱では申告分離課税(20.315%)への移行方針が明記されており、2028年1月以降の適用が有力視されています。損失の3年繰越控除制度も新設予定で、中長期的な投資戦略を見直す大きなチャンスといえます。今のうちから取引記録を整備し、節税の選択肢を理解した上でイーサリアム投資に向き合いましょう。

人気記事